3 ngân hàng trung ương lớn nhất thế giới và "con gorilla" 13.000 tỷ USD trên thị trường tài chính quốc tế

Sau khi “khám phá” những giới hạn chưa từng có ai chạm tới của các chương trình nới lỏng định lượng, các NHTW trên toàn thế giới lại đang bắt đầu lên kế hoạch cho chặng đường tiếp theo, chặng đường “thắt chặt định lượng”.

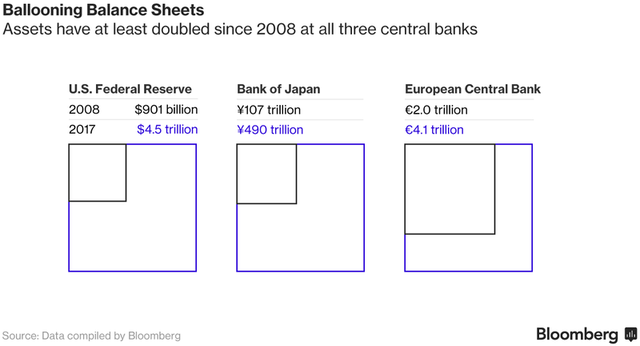

Năm 2008, khủng hoảng tài chính toàn cầu nổ ra khiến kinh tế thế giới lao đao. Để giải cứu, các NHTW lớn đã phải thực hiện các chính sách nới lỏng tiền tệ nhằm kích thích nền kinh tế, trong đó nới lỏng định lượng (QE) với các chương trình mua tài sản khổng lồ. Điều này khiến bảng cân đối kế toán của các NHTW phình to chưa từng thấy. Tổng cộng bảng cân đối kế toán của 3 NHTW này đã lên tới 13.000 tỷ USD, lớn hơn cả quy mô nền kinh tế lớn thứ hai thế giới là Trung Quốc hoặc nhỉnh hơn 1 chút so với GDP của cả khu vực eurozone.

Giờ đây, khi nền kinh tế đã có dấu hiệu phục hồi, các NHTW lại phải điều chỉnh chính sách tiền tệ cho phù hợp. Tăng lãi suất, thu hẹp bảng cân đối, bán bớt tài sản là một trong những nhiệm vụ phải làm. Và, cách mà Cục dự trữ liên bang Mỹ (Fed), NHTW châu Âu (ECB) và NHTW Nhật Bản (BoJ) xử lý quá trình chuyển giao này như thế nào sẽ tác động rất mạnh đến kinh tế thế giới.

Cựu Chủ tịch Fed Ben S. Bernanke – người từng thổi bùng cơn bán tháo các tài sản rủi ro trên thị trường tài chính năm 2013 chỉ bằng những lời nói bóng gió về việc thu nhỏ các chương trình mua tài sản - mới đây đã khẩn thiết yêu cầu rằng các NHTW cần có 1 chiến thuật được tính toán kỹ lưỡng nếu muốn thu nhỏ quy mô các bảng cân đối kế toán. Trong khi đó, dù không cho rằng kịch bản năm 2013 sẽ lặp lại, Phó Chủ tịch hiện tại của Fed Stanley Fischer cũng nhận định những kế hoạch đã chuẩn bị kỹ lưỡng của các NHTW có thể phải ngừng lại vô thời hạn nếu như thị trường không đáp ứng.

“Chuyện này giống như leo núi, đi xuống bao giờ cũng nguy hiểm hơn đi lên”, Stephen Jen – CEO của quỹ đầu cơ Eurizon có trụ sở ở London - nhận xét.

Các chuyên gia kinh tế và giới đầu tư càng quan tâm hơn đến những tác động của việc các NHTW lớn trên thế giới thu hẹp bảng cân đối kế toán sau khi biên bản cuộc họp của Fed hồi tháng trước cho thấy các quan chức Fed muốn khởi động quá trình này sớm nhất là trong năm nay.

BoJ, ECB đi sau Mỹ 1 bước

Có vẻ như BoJ còn xa mới tới chặng đường này, Thống đốc Haruhiko Kuroda mới đây đã nói rằng đó là 1 trong những nhiệm vụ mà BoJ đối mặt khi thoát khỏi chính sách nới lỏng tiền tệ. Quá trình sẽ bắt đầu chỉ sau khi lạm phát vượt 2% - điều BoJ dự đoán sẽ bắt đầu xảy ra từ tháng 4/2018.

Còn bảng cân đối kế toán của ECB sẽ tiếp tục tăng trưởng cho đến ít nhất là cuối năm nay. Đến nay vẫn chưa có cuộc bàn luận nào về thời điểm ECB bắt đầu đi ngược lại chặng đường.

Câu hỏi lớn nhất và quan trọng nhất là nền kinh tế toàn cầu vốn đang nặng nợ sẽ đối phó với tình trạng lãi suất tăng (một hệ quả tất yếu của việc thu hẹp chương trình kích thích) như thế nào. Việc các NHTW bán bớt tài sản cũng gây áp lực lên các trái phiếu kỳ hạn dài và chắc chắn sẽ đẩy tăng chi phí đi vay. Do đó câu chuyện không hề dễ dàng.

Theo David Mericle, chuyên gia kinh tế tại Goldman Sachs, Ủy ban thị trường mở (FOMC) của Mỹ sẽ phải quyết định đâu là mức hợp lý “dựa vào kinh nghiệm và quan sát diễn biến của thị trường trong khi từ từ thu hẹp quy mô bảng cân đối kế toán”.

Kể từ năm 2008 đến nay, tài sản của Fed, BoJ và ECB đã tăng ít nhất là gấp đôi.

Tất cả 3 NHTW của những nền kinh tế phát triển lớn nhất thế giới đã sử dụng trái phiếu Chính phủ làm công cụ mở rộng cung tiền. Fed tích lũy gần 1/4 số trái phiếu đảm bảo bằng tài sản thế chấp được các tổ chức có liên hệ với chính phủ bán ra trong năm ngoái. Bên cạnh đó, ECB còn mua vào nhiều cổ phiếu của các công ty tư nhân và BoJ nắm cổ phần của nhiều công ty tư nhân thông qua các quỹ ETF.

Kế hoạch của các quan chức Fed là bắt đầu bằng cách rút khỏi các khoản tái đầu tư vào các chứng khoán sắp đáo hạn. Fed có 426 tỷ USD trái phiếu kho bạc Mỹ sẽ đáo hạn trong năm 2018, cùng với 357 tỷ USD khác đáo hạn trong năm 2019. Theo các chuyên gia của Societe Generale, thị trường sẽ phải tìm ra cách hấp thụ nguồn cung đột ngột này.

Hồi tháng 1, ông Berknanke đưa ra khả năng Fed duy trì một bảng cân đối kế toán quy mô lớn tạm thời. Ông cho rằng đó là điều cần thiết để đảm bảo hiệu quả của các chính sách tiền tệ. Fed sẽ dễ dàng nâng hoặc hạ chi phí đi phí nếu như sử dụng lãi suất mà nó trả cho các khoản tiền dự trữ dư thừa của các ngân hàng thương mại thay vì áp dụng cách thường dùng trong thời kỳ trước khủng hoảng là thêm vào hoặc rút bớt lượng tiền trên thị trường liên ngân hàng qua đêm.

Lá bài chưa mở

Tuy nhiên, có 1 quân bài có thể thay đổi toàn bộ cục diện. Đó là khả năng Tổng thống Donald Trump cải tổ toàn bộ bộ máy lãnh đạo của Fed. Nhiệm kỳ của bà Janet Yellen sẽ kết thúc vào tháng 2 năm sau, và với 3 đề cử cho thành viên hội đồng vẫn chưa được thông qua, nội các của ông Trump có đủ khả năng để ảnh hưởng đến chiến lược điều chỉnh bảng cân đối kế toán của Fed. Mặc dù trong bài phỏng vấn của Wall Street Journal Trump nói ông sẵn sàng tái bổ nhiệm bà Yellen, một số nghị sĩ đảng Cộng hòa mạnh mẽ ủng hộ việc Fed rút lui khỏi thị trường tín dụng.

Phản ứng của thị trường cũng có thể tác động đến mục tiêu lãi suất cơ bản của Fed, theo Joseph LaVorgna, chuyên gia kinh tế trưởng tại Deutsche Bank Securities Inc. Ông lưu ý rằng năm 2013, lợi suất trái phiếu Mỹ kỳ hạn 10 năm đã tăng từ 1,6% lên hơn 3% trước khi ông Bernanke phát tín hiệu đảo ngược chương trình mua tài sản.

Tuy nhiên, phát biểu tại ĐH Columbia hôm thứ hai, ông Fischer nói rằng việc thị trường gần như không phản ứng với những thông tin mới xuất hiện về dự định của Fed cho thấy thị trường sẽ tránh được kịch bản 4 năm trước.

Đối với các quan chức điều hành chính sách tiền tệ của châu Âu, có lẽ câu chuyện sẽ ít gây tranh cãi hơn bởi không giống như Fed, kể cả ở thời điểm trước khủng hoảng, bảng cân đối kế toán của ECB đã có quy mô khá lớn nếu đặt trong tương quan so sánh với nền kinh tế. Nguyên nhân là do ECB phải đóng vai trò cung cấp thanh khoản cho các ngân hàng.

Sự cẩn trọng là điều cần thiết

Trong khi đó, ở châu Âu tác động sẽ lan tỏa ra bên ngoài. Các nhà đầu tư đang rút tiền với tốc độ kỷ lục để tránh khỏi mức lãi suất âm là hệ quả của chính sách tiền tệ mà ECB thực hiện, và phần lớn số tiền đó đã đổ sang kênh trái phiếu. Điều này khiến thị trường trái phiếu Mỹ sẽ chịu tác động từ cả ECB và Fed.

Còn ở Nhật Bản, BoJ vẫn đang đặt mục tiêu cho chương trình mua tài sản ở mức lên tới 737 tỷ USD mỗi năm. Vì các nhà hoạch định chính sách đã nhắm vào lợi suất trái phiếu, ít có khả năng thị trường này sẽ biến động mạnh. Rủi ro lớn hơn nằm ở việc rút khỏi kênh cổ phiếu và các quỹ tín thác bất động sản, nơi BoJ đang đóng 1 vai trò quan trọng. Nếu như BoJ thực sự tìm lối thoát khỏi các khoản đầu tư vào những tài sản rủi ro, các nước láng giềng châu Á có thể bị ảnh hưởng.

Tháng 8/1998, trong thời kỳ khủng hoảng tài chính châu Á, Ủy ban tiền tệ Hồng Kông (cơ quan có vai trò giống như NHTW của đặc khu này) đã mua hơn 7% giá trị vốn hóa của chỉ số Hang Seng Index để giải cứu thị trường. Nhưng ngay trong năm sau, kế hoạch thoái lui đã được triển khai.

Các lãnh đạo của HKMA sử dụng 1 quỹ chỉ số và mất vài năm để rút lui khỏi thị trường. BoJ sử dụng các quỹ ETF và do đó mọi việc sẽ trở nên dễ dàng hơn. Bên cạnh đó quỹ hưu trí của Chính phủ cũng đầu tư rất mạnh vào TTCK Nhật Bản, đem đến 1 giải pháp thân thiện với thị trường.

Tuy nhiên, sự cẩn trọng vẫn là điều cần thiết.

“Các NHTW cần phải rất thận trọng trong việc giảm quy mô bảng cân đối kế toán”, Shane Oliver – chuyên gia đến từ AMP Capital Investors – nói. “Họ phải luôn luôn nhớ rằng điều kiện tiên quyết để quá trình rút lui có thể diễn ra suôn sẻ là nền kinh tế phải tiếp tục diễn biến tích cực”.

Thu Hương

Theo Trí thức trẻ/Bloomberg