Ông Nguyễn Cảnh Anh giữ chức Chủ tịch HĐQT Eximbank

Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank, HOSE: EIB) vừa có thông báo thay đổi nhân sự cấp cao.

Thị trường trầm lắng khiến lãi sau thuế quý 3 của VCI giảm 20% so với cùng kỳ

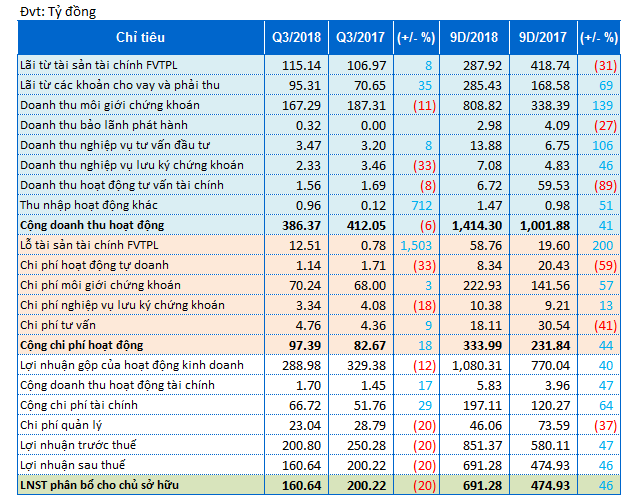

Theo số liệu trên báo cáo tài chính, quý 3/2018, doanh thu hoạt động của CTCP Chứng khoán Bản Việt (VCSC, HOSE: VCI) sụt giảm 6% so với cùng kỳ, về mức 386 tỷ đồng; lãi sau thuế của Công ty sụt giảm tới 20% so với cùng kỳ xuống còn hơn 160 tỷ đồng.

|

Kết quả kinh doanh quý 3/2018 của VCI

Nguồn: BCTC quý 3 của VCI

|

Giải trình về việc này, VCI cho biết, doanh thu trong kỳ sụt giảm chủ yếu là do tình hình giao dịch trầm lắng, ảnh hưởng tới hoạt động môi giới và đánh giá lại các khoản đầu tư tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) của Công ty.

Cụ thể, doanh thu môi giới của VCI ở mức 167 tỷ đồng, giảm 11% so với cùng kỳ. Về phần tự doanh, Công ty ghi lãi từ các tài sản tài chính FVTPL tăng 8% so với cùng kỳ lên hơn 115 tỷ đồng. Tuy nhiên, khoản lỗ từ tài sản tài chính FVTPL lên tới hơn 12.5 tỷ đồng kéo kết quả tự doanh của Công ty đi xuống. Ước tính khoản thu từ tài sản tài chính FVTPL của VCI giảm hơn 3% so với cùng kỳ, ở mức 102.6 tỷ đồng.

Trong kỳ, Công ty đã giải ngân mới vào hai mã POW và TCB với giá trị hơn 328 tỷ đồng. Hai khoản đầu tư này hiện đang được ghi nhận vào tài sản tài chính sẵn sàng để bán (AFS).

Tuy mảng tự doanh và môi giới không mấy tích cực, hoạt động cho vay margin của VCI lại có kết quả khả quan trong kỳ. Theo đó, Công ty ghi lãi từ các khoản cho vay và phải thu đạt trên 95 tỷ đồng, tăng 35% so với cùng kỳ. Dự nợ cho vay margin của Công ty tại thời điểm lập báo cáo ở mức 3,906 tỷ đồng, tăng hơn 590 tỷ đồng so với đầu năm.

Lũy kế 9 tháng đầu năm, tình hình kinh doanh của VCI vẫn đi lên. Doanh thu hoạt động và lãi sau thuế lần lượt đạt 1,414.3 tỷ đồng và 691.3 tỷ đồng. Tương ứng, tăng trưởng 41% về doanh thu và 46% về lợi nhuận.

Về mặt thực hiện kế hoạch, với con số lãi trước thuế trên 851.3 tỷ đồng sau 9 tháng, Công ty đã thực hiện trên 84% chỉ tiêu của năm 2018.

Cuối quý 3/2018, tổng tài sản của VCI đạt hơn 7,370 tỷ đồng, tăng hơn 15% so với đầu năm. Trong đó, nợ phải trả chiếm phân nửa, ở mức 3,595 tỷ đồng (chủ yếu là các khoản ngắn hạn). Về nguồn tài trợ, Công ty có xu hướng chuyển từ vay nợ tài chính sang phát hành trái phiếu khi vay nợ ngắn hạn cuối kỳ giảm hơn 35% so với cùng kỳ xuống còn 927 tỷ đồng. Cùng lúc, Công ty ghi nhận khoản trái phiếu ngắn hạn tăng tương ứng từ 906 tỷ đồng lên 1,562 tỷ đồng.

Yến Chi

FILI

Ngân hàng TMCP Xuất Nhập khẩu Việt Nam (Eximbank, HOSE: EIB) vừa có thông báo thay đổi nhân sự cấp cao.

Sáng 27/04, ĐHĐCĐ thường niên 2024 của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, HOSE: BID) được tổ chức để xem xét và phê duyệt các nội dung như kế hoạch kinh doanh, phân phối lợi nhuận, tăng vốn điều lệ…

Kết thúc quý 1/2024, hoạt động kinh doanh chính của NCB có nhiều tín hiệu tích cực, huy động vốn và cho vay khách hàng tăng trưởng khả quan cho thấy niềm tin của khách hàng vào NCB ngày một tăng.

Theo BCTC hợp nhất quý 1/2024, CTCP Nhựa Bình Minh (HOSE: BMP) có doanh thu 1,003 tỷ đồng và lãi ròng 190 tỷ đồng. Cả hai chỉ tiêu này đều đi lùi so với cùng kỳ.

Theo BCTC hợp nhất quý 1/2024 vừa công bố, CTCP Vincom Retail (HOSE: VRE) báo lãi ròng gần 1,083 tỷ đồng, tăng 6% so với cùng kỳ năm trước.

BCTC hợp nhất quý 1/2024 của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, HOSE: EIB) cho thấy, Ngân hàng lãi trước thuế chỉ hơn 661 tỷ đồng, giảm 24% so với cùng kỳ năm trước và chỉ thực hiện được gần 13% mục tiêu năm đề ra.

Ông Nguyễn Hồ Nam có đơn từ nhiệm vị trí Chủ tịch HĐQT Tập đoàn Bamboo Capital sau khi trúng cử Thành viên HĐQT Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank, HOSE: EIB).

Chia sẻ tại ĐHĐCĐ 2024, Chủ tịch BAF Trương Sỹ Bá cho biết Doanh nghiệp xác định mảng Food (nằm trong chuỗi 3F Feed - Farm - Food) là yếu tố cạnh tranh ở tương lai với biên lợi nhuận lớn nhất chuỗi. Bởi lẽ, miếng bánh của ngành chăn nuôi sẽ dần thu hẹp.

Theo BCTC hợp nhất quý 1/2024 vừa công bố, Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) lãi trước thuế hơn 6,210 tỷ đồng, tăng nhẹ 4% so với cùng kỳ năm trước do tăng 20% chi phí dự phòng rủi ro tín dụng.

Ngày 25/04/2024, Ủy ban Chứng khoán Nhà nước (UBCKNN) ban hành Quyết định số 180/QĐ-XPHC về việc xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán đối với CTCP Phúc Long Vân.

Ngày 26/4/2024, CTCP hàng không Vietjet (HOSE: VJC) đã tổ chức Đại hội cổ đông thường niên năm 2024 và thông qua kế hoạch kinh doanh với mục tiêu tập trung giữ vững thị phần trong nước, đẩy mạnh hợp tác và liên doanh để mở rộng các tuyến bay quốc tế.

ĐHĐCĐ 2024 của IMP thông qua mục tiêu tăng trưởng lợi nhuận trên mức nền cao kỷ lục của năm ngoái, đồng thời tăng tỷ lệ cổ tức cho cổ đông.