Tại hội thảo tiếp xúc nhà đầu tư tổ chức vào sáng 26/09, CTCP Dược - Trang thiết bị Y tế Bình Định (Bidiphar, HOSE: DBD) công bố kết quả ước đạt quý 3 và lũy kế 9 tháng đầu năm 2024. Trong đó, quý 3 ghi nhận tăng 5% lãi trước thuế, trong khi kết quả lũy kế giảm nhẹ trên nền cao.

Bidiphar khoe lợi nhuận quý 3 tăng 5%, mục tiêu 4 ngàn tỷ doanh thu vào 2030

Tại hội thảo tiếp xúc nhà đầu tư tổ chức vào sáng 26/09, CTCP Dược - Trang thiết bị Y tế Bình Định (Bidiphar, HOSE: DBD) công bố kết quả ước đạt quý 3 và lũy kế 9 tháng đầu năm 2024. Trong đó, quý 3 ghi nhận tăng 5% lãi trước thuế, trong khi kết quả lũy kế giảm nhẹ trên nền cao.

Chia sẻ tại hội thảo, Tổng Giám đốc Bidiphar Phạm Thị Thanh Hương cho biết trong 5 năm qua, DBD đã thay đổi chiến lược bằng cách tập trung vào hàng công ty sản xuất. Trước đây, DBD thực hiện cả sản xuất và kinh doanh thuốc ngoài, nhưng sau này định hướng mở room cho cổ đông ngoại tới 100%, nên Công ty thu hẹp lại, tập trung vào hàng sản xuất.

“Về số liệu, doanh thu có thể chưa lớn, nhưng tỷ lệ mặt hàng sản xuất tăng trưởng là rất nhiều. Trong 5 năm, DBD tăng trưởng 178%, tương ứng là lợi nhuận tăng lên”, bà Hương chia sẻ.

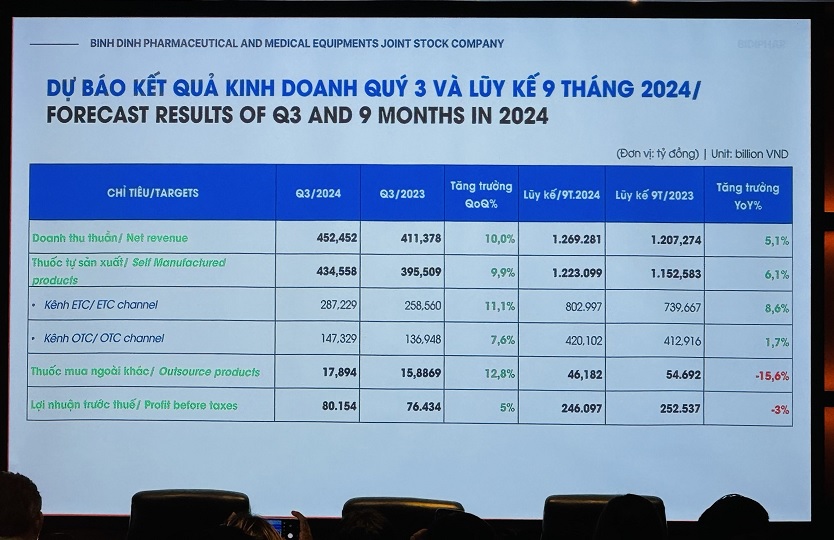

Với kết quả quý 3, DBD ước doanh thu hơn 452 tỷ đồng, tăng 10% so với cùng kỳ, trong đó doanh thu thuốc tự sản xuất ở cả hai kênh ETC (thuốc kê đơn) và OTC (thuốc tại quầy) đều tăng trưởng tốt. Lãi trước thuế ước đạt hơn 80 tỷ đồng, tăng trưởng 5%.

|

Kết quả ước đạt của Bidiphar trong quý 3 và 9 tháng đầu năm 2024

Ảnh: Châu An

|

9 tháng đầu năm 2024, Doanh nghiệp ước đạt doanh thu thuần gần 1.27 ngàn tỷ đồng, tăng trưởng 5.1% so với cùng kỳ. Trong đó, hàng công ty sản xuất ước đạt hơn 1.15 ngàn tỷ đồng, tăng 6.1% so với cùng kỳ. Doanh thu kênh ETC và OTC tăng trưởng lần lượt 8.6% và 1.7%. Riêng thuốc mua ngoài tiếp tục giảm 15.6%, và “phù hợp với định hướng” – theo bà Hương.

Mục tiêu 4 ngàn tỷ doanh thu vào 2030, vươn lên top 3 doanh nghiệp dược uy tín

Kế hoạch đối với một số sản phẩm chủ lực, lãnh đạo Bidiphar cho biết hiện tại đã hoàn thành nhà máy thuốc trị ung thư theo tiêu chuẩn GMP-EU, và đang trong lộ trình xin chứng nhận. Hiện nay, Bidiphar đã có 16 hoạt chất, 2 dạng bào chế là thuốc tiêm và thuốc tiêm đông khô, đang bán cho các bệnh viện lớn, gồm cả các bệnh viện trung ương và Bệnh viện K.

Với dòng sản phẩm kháng sinh, có 37 hoạt chất, 82 sản phẩm và 4 dạng bào chế, được các bệnh viện đầu ngành sử dụng như Bệnh viện Trung ương Huế, các BV Nhiệt đới TW, viện đa khoa tỉnh...

Dòng thứ 3 là dung dịch thẩm phân máu, gồm thẩm phân phúc mạc và thẩm phân máu, DBD đang đứng thứ 2 thị phần mảng này, được nhiều bệnh viện lớn sử dụng.

Các dòng sản phẩm này, tỷ trọng doanh thu đối với thuốc ung thư đang chiếm 20% và top 1 về thị phần doanh nghiệp nội địa (chỉ thua 5 doanh nghiệp nước ngoài); thuốc kháng sinh chiếm khoảng 28% tổng doanh thu, nắm 2.05% thị phần kháng sinh toàn quốc; thuốc dịch thận chiếm khoảng 10%.

Tổng Giám đốc Phạm Thị Thanh Hương (phải) và Thành viên HĐQT Trương Thanh Liêm giải đáp cho cổ đông. Ảnh: Châu An |

Định hướng đến 2030, lãnh đạo DBD cho biết Công ty sẽ nâng vị thế từ top 5 lên top 3 doanh nghiệp dược uy tín nhất. Bên cạnh đó là hoàn thành xin chứng nhận GMP-EU cho 3 dây chuyền, gồm thuốc ung thư, thuốc vô trùng thể tích nhỏ, thuốc tiêm Non–Betalactam. Đồng thời, đạt doanh thu trên 4 ngàn tỷ đồng vào năm 2030.

Thực tế vào năm 2023, Bidiphar từng đặt mục tiêu tới 5 ngàn tỷ đồng doanh thu vào 2030, có nghĩa mức mới thực chất là giảm đi. Giải thích cho điều này, bà Hương chia sẻ kế hoạch thực chất sẽ thay đổi tùy theo tình hình thực tế, và mô hình kinh doanh của Bidiphar từ 2023-2024 đã có nhiều biến động.

“Định hướng kinh doanh ngoài đang ngày càng ít đi. Đối với nhà đầu tư nước ngoài lại mong muốn hàng được phân phối, nên ở thời điểm đó chưa biết thế nào. Còn về định hướng, chúng tôi theo hàng tự sản xuất”.

Một nguyên nhân khác là tiến độ xin cấp chứng nhận GMP-EU cho các nhà máy đang hơi chậm nên phải điều chỉnh lại kế hoạch, theo bà Hương. “Vì GMP-WHO và GMP-EU có các tiêu chuẩn khác nhau, nên hồ sơ phải điều chỉnh và hoàn thiện từ đầu. Yêu cầu của các báo cáo là khá cao, nên phải làm rất thận trọng, kỹ lưỡng để đáp ứng yêu cầu hồ sơ. Chúng tôi đang triển khai, nhìn chung là chậm một chút so với kế hoạch, nhưng sẽ sớm đạt mục tiêu đề ra” - trích lời bà Hương. Ngoài ra, biến động thị trường cũng có thể khiến mục tiêu đặt ra thay đổi.

Để hoàn tất mục tiêu, DBD đề ra kế hoạch cụ thể: 2024-2026, hướng đến vận hành hiệu quả nhà máy thuốc ung thư đã được khánh thành; giai đoạn 2026-2027, hoàn thành đầu tư nhà máy vô trùng thể tích nhỏ theo chuẩn GMP EU, đồng thời hoàn thành đầu tư mới trung tâm nghiên cứu sản phẩm R&D, QA&QC (kiểm soát chất lượng). Đây là những điểm nhất, là đòn bẩy của DBD khi ứng dụng khoa học công nghệ, đi đầu và tạo ra sự khác biệt.

2025-2028, DBD dự kiến hoàn thành nhà máy thuốc viên Non-betalactam, và đầu tư vào một số hạng mục khả thi, giúp cho công ty phát triển; Tiếp tục mở rộng các vùng trồng dược liệu và các sản phẩm dược liệu.

Cùng với việc đầu tư, DBD sẽ phát triển sản phẩm mới, là yếu tố quan trọng nhất. Định hướng của DBD là sẽ hướng đến các dòng sản phẩm mới (first generic – tức trong nước chưa ai làm). Thứ 2 là các sản phẩm có kỹ thuật bảo chế cao – thuốc đặc trị, hiện đang phải nhập ngoại. Đây là định hướng của Bộ Y tế và đang chỉ đạo DBD thực hiện.

Ngoài ra là các sản phẩm chủ lực như thuốc viên, sẽ phát triển 2 dòng thuốc tác dụng tại đích, đồng thời thực hiện chuyển giao công nghệ thuốc công nghệ sinh học để điều trị ung thư.

Với sản phẩm dịch thận, DBD muốn phát triển các sản phẩm mới, có công thức gốc, cùng với việc nhượng quyền (patent) từ đối tác Thụy Sĩ để phát triển thuốc mới, mang lại lợi ích tốt hơn cho bệnh nhân chạy thận. Mảng này đã ký kết hợp tác rồi rồi, hiện đang trong quá trình chuyển hồ sơ nghiên cứu để triển khai các bước kế tiếp.

Về dòng kháng sinh, sẽ phát triển sản phẩm mới, phù hợp với mô hình bệnh tật tại Việt Nam và phù hợp với nhu cầu từ kênh bệnh viện.

Các sản phẩm dược liệu khác sẽ được đầu tư phát triển nguồn dược liệu theo chuẩn GACP hữu cơ. Bước đầu, trong năm 2024, công ty con về dược liệu của DBD đã có những dấu hiệu tích cực trong việc đưa ra sản phẩm mới cũng như sự hỗ trợ địa phương để phát triển nguồn. DBD cũng sẽ đẩy mạnh việc nhận chuyển giao công nghệ với các đơn vị có patent nghiên cứu, là định hướng quan trọng đẩy nhanh phát triển sản phẩm mới theo đúng định hướng của Bidiphar.

Cập nhật tình hình chào bán riêng lẻ hơn 23 triệu cp

ĐHĐCĐ 2024 của Bidiphar đã thông qua kế hoạch phát hành riêng lẻ 23.3 triệu cổ phiếu cho tối đa 5 nhà đầu tư chứng khoán chuyên nghiệp (tương ứng 31.12% lượng cổ phiếu đang lưu hành). Cổ phiếu bị hạn chế chuyển nhượng 1 năm từ ngày hoàn thành đợt chào bán.

Giá chào bán cụ thể được HĐQT xác định theo thỏa thuận trực tiếp với các nhà đầu tư nhưng không thấp hơn 50,000 đồng/cp. Nguồn vốn huy động được sẽ được dùng để bổ sung vốn đầu tư cho hai dự án theo thứ tự ưu tiên (i) Nhà máy sản xuất thuốc vô trùng thể tích nhỏ (tổng vốn đầu tư 840 tỷ đồng) và (ii) Nhà máy OSD Non – Betalactam.

Cập nhật về phương án này, ông Trương Thanh Liêm – Thành viên HĐQT Bidiphar cho hay Công ty vẫn đang tiếp tục triển khai với các nhà đầu tư chiến lược.

“DBD đang triển khai các bước là gặp gỡ nhà đầu tư, ký kết bảo mật, chào bán rồi thẩm định, đàm phán bước cuối rồi chốt deal. Hiện nay, chúng tôi vẫn đang tiến hành với các nhà đầu tư cả nước ngoài và trong nước. Ưu tiên ở đây là các công ty dược, với tiêu chí hỗ trợ, đồng hành, cam kết với Bidiphar lâu dài, và cũng có kinh nghiệp về ngành để phát triển Công ty. Do các biện pháp bảo mật nên tôi không thể chia sẻ chi tiết” – trích lời ông Liêm.

Trước câu hỏi về mức giá 50,000 đồng/cp, cao hơn thị giá ngày 26/09 khoảng 13% (44,100 đồng/cp), ông Liêm cho rằng điều này dựa trên lịch sử với top 5 các công ty dược được cổ phần hóa.

“ĐHĐCĐ 2024 đã thông qua mức giá này. Ngoài ra là các chỉ số tài chính và từ đối tác, tùy theo tình hình thị trường. Với các thương vụ khác trong lịch sử, PE khoảng 26-27 lần, hay EV/EBITDA khoảng 19.6 lần, P/B khoảng 3.5 lần. Đây là cơ sở cho mức giá này” – theo ông Liêm.

Châu An

FILI