TNH chốt ngày phát hành cổ phiếu trả cổ tức tỷ lệ 15%

CTCP Tập đoàn Bệnh viện TNH (HOSE: TNH) sẽ trả cổ tức năm 2023 bằng cổ phiếu. Ngày giao dịch không hưởng quyền là 05/12/2024.

Xi Măng Hà Tiên gần hoàn thành kế hoạch năm dù lãi quý 2 giảm hơn 20%

CTCP Xi Măng Vicem Hà Tiên (HOSE: HT1) báo lãi ròng quý 2/2024 gần 46 tỷ đồng, giảm 22% so với cùng kỳ năm trước. Tuy vậy, kết quả này được xem là khả quan trong bối cảnh ngành xi măng đang ở thời điểm khó khăn.

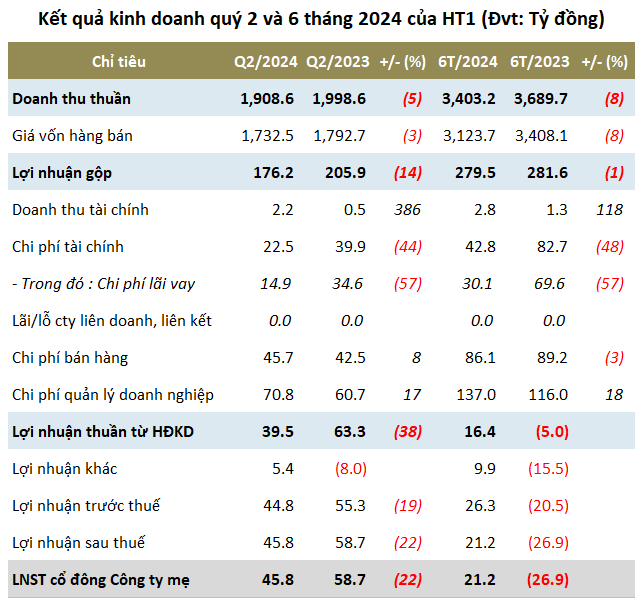

Quý 2, Xi Măng Hà Tiên ghi nhận doanh thu thuần gần 1,909 tỷ đồng, lãi ròng gần 46 tỷ đồng, lần lượt giảm 5% và 22% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

|

Mặc dù giảm lãi, nhưng với kết quả này được xem là khả quan trong bối cảnh ngành xi măng đang ở thời điểm khó khăn nhất khi nguồn cung xi măng trong nước vượt xa so với nhu cầu, chưa kể việc giá vật liệu tăng cao hay phải cạnh tranh với các xi măng giá rẻ từ Trung Quốc.

Nhiều doanh nghiệp trong ngành còn đặt chỉ tiêu kinh doanh 2024 chỉ mong giảm lỗ hơn so với thực hiện năm 2023, chứ chưa kỳ vọng có lãi.

Điển hình như Xi măng VICEM Hải Vân (HOSE: HVX) vừa báo cáo quý 2 với khoản lỗ gần 10 tỷ đồng và là quý thua lỗ thứ 5 liên tiếp. Năm 2024, HVX đặt mục tiêu lỗ hơn 44 tỷ đồng, mong muốn bớt lỗ hơn so với năm 2023 (lỗ hơn 64 tỷ đồng).

* Không ghi nhận doanh thu từ bán clinker, Xi măng Hải Vân tiếp tục thua lỗ quý thứ 5 liên tiếp

Quay trở lại HT1, với việc có lãi trong quý 2 giúp lũy kế 6 tháng đầu năm, doanh nghiệp xi măng này mang về doanh thu hơn 3,403 tỷ đồng, giảm 8%; tuy nhiên, lãi ròng đạt hơn 21 tỷ đồng (cùng kỳ lỗ gần 27 tỷ đồng).

Điểm nhấn trong 6 tháng đầu năm đến từ việc HT1 đã cắt giảm được chi phí lãi vay từ 70 tỷ đồng cùng kỳ, còn 30 tỷ đồng.

Năm 2024, HT1 lên kế hoạch sản xuất kinh doanh với tổng doanh thu 7,032 tỷ đồng, giảm nhẹ 0.3% so với năm 2023; lãi sau thuế hơn 23 tỷ đồng, tăng 29%. Trong đó, sản xuất, tiêu thụ và gia công xi măng đạt hơn 5.6 triệu tấn, tăng 5.4% so với 2023.

So với kế hoạch, Doanh nghiệp đã thực hiện được 49% chỉ tiêu doanh thu, và gần hoàn thành mục tiêu lãi sau thuế khi đạt tới 92%.

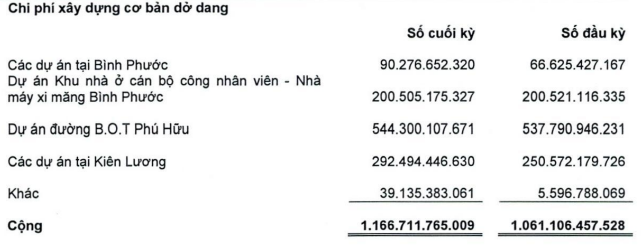

Ở bảng cân đối kế toán, tổng tài sản HT1 tính đến ngày 30/06/2024 ở mức 8,263 tỷ đồng, giảm 4% so với đầu năm. Trong đó, khoản tiền và tương đương tiền gần 573 tỷ đồng, giảm 6%; hàng tồn kho hơn 689 tỷ đồng, giảm 19%.

Trong khi, chi phí xây dựng cơ bản dở dang gần 1,167, tăng 10%, phần lớn tập trung ở dự án đường BOT Phú Hữu hơn 544 tỷ đồng, các dự án tại Kiên Lương hơn 292 tỷ đồng và dự án khu nhà ở cán bộ công nhân viên – Nhà máy xi măng Bình Phước hơn 200 tỷ đồng.

Về BOT Phú Hữu, HT1 từng cho biết tại dự án này Công ty đã đầu tư tương đối lâu từ năm 2016, tuy nhiên sau gần 10 năm triển khai, dự kiến tới quý 3 năm nay Công ty mới có thể thu phí và hoàn vốn được. Sau dự án này, Công ty sẽ không đầu tư vào lĩnh vực này nữa.

Nguồn: HT1

|

HT1 cũng còn gần 3,427 tỷ đồng nợ phải trả, giảm 10% so với đầu năm, do giảm vay nợ tài chính từ 1,578 tỷ đồng đầu năm xuồng còn hơn 1,294 tỷ đồng.

* ĐHĐCĐ HT1: Giá bán xi măng rất chua chát

Thanh Tú

CTCP Tập đoàn Bệnh viện TNH (HOSE: TNH) sẽ trả cổ tức năm 2023 bằng cổ phiếu. Ngày giao dịch không hưởng quyền là 05/12/2024.

Việc Eximbank muốn chuyển trụ sở ra Hà Nội đang còn nóng hổi trong dư luận, thì ngày 25/11/2024, ngân hàng này lại dậy sóng với việc Hội đồng quản trị (HĐQT) chấp thuận đưa kiến nghị của nhóm cổ đông sở hữu trên 5% vốn Eximbank: miễn nhiệm chức danh thành viên HĐQT của bà Lương Thị Cẩm Tú và ông Nguyễn Hồ Nam tại ĐHĐCĐ bất thường dự kiến được tổ chức vào ngày 28/11 tới đây.

Đại diện VKSND cấp cao tại TP HCM cho biết cơ quan này giữ nguyên quan điểm tử hình bị cáo Trương Mỹ Lan.

Tổng giá trị hàng tồn kho của các doanh nghiệp bất động sản trên sàn tiếp tục tăng cao, tại thời điểm cuối quý 3 vượt hơn 530 ngàn tỷ đồng, mức cao nhất từ trước tới nay.

Trong nghị quyết mới nhất công bố ngày 25/11, lãnh đạo CTCP Tập đoàn CNT (UPCoM: CNT) phê duyệt chủ trương giải thể công ty con đang sở hữu 99.77% vốn là CTCP CNT Hà Tiên.

CTCP Thủy điện Thác Mơ (HOSE: TMP) thông báo chốt quyền tạm ứng cổ tức đợt 1/2024 bằng tiền. Ngày giao dịch không hưởng quyền là 11/12/2024.

Ngày 05/11/2024, UBND tỉnh Bình Định thông báo kết luận về một số vấn đề liên quan đến việc triển khai các dự án Đầu tư phát triển đô thị tại Phân khu số 2, 4, 9, Khu kinh tế Nhơn Hội.

Do sử dụng không hợp pháp hóa đơn, FIC là đơn vị chịu phạt hành chính với số tiền lớn nhất trong 3 doanh nghiệp bị cơ quan thuế gọi tên.

CTCP Đầu tư và Xây dựng Tiền Giang (Ticco, HOSE: THG) thông báo chốt quyền tạm ứng cổ tức đợt 1/2024 cho cổ đông. Ngày giao dịch không hưởng quyền là 13/12/2024.

Dù lãi ròng quý 3 các doanh nghiệp ô tô trên sàn tăng bằng lần so với cùng kỳ năm ngoái nhưng không đáng kể so với 2 năm trước - giai đoạn nền kinh tế hưởng lãi suất thấp, giảm lệ phí trước bạ và chưa thắt chặt chi tiêu như hiện nay.

Trong vòng hơn 1 tháng qua, CTCP Tập đoàn C.E.O (HNX: CEO) thông báo chuyển nhượng toàn bộ cổ phần vốn góp tại 3 công ty con. Thời gian thực hiện dự kiến đều trong quý 4/2024.

CTCP Quốc Cường Gia Lai (HOSE: QCG) vừa có thông báo về việc bà Nguyễn Thị Như Loan đã được tại ngoại trong quá trình điều tra vụ án xảy ra tại Tập đoàn Công nghiệp Cao su Việt Nam, Công ty Cao su Đồng Nai, Công ty Cao su Bà Rịa, Bộ Tài nguyên và Môi trường và các đơn vị liên quan.