Nợ xấu trở thành gánh nặng, bào mòn lợi nhuận và cản trở việc ngân hàng hạ lãi suất. Điển hình như nhiều ngân hàng hiện nay, chi phí dự phòng rủi ro tăng đột biến, bào mòn đến phân nửa lợi nhuận.

Theo thống kê của CafeF từ báo cáo tài chính quý III/2016 của các ngân hàng công bố đến thời điểm hiện tại thì nợ xấu các ngân hàng hầu hết đều tăng so với thời điểm đầu năm 2016, đặc biệt là nợ có khả năng mất vốn (nợ nhóm 5) tăng mạnh.

Cụ thể, xét về giá trị tuyệt đối, tổng số nợ xấu tính tại 13 ngân hàng là hơn 48 nghìn tỷ đồng, trong số này số liệu của VPBank ước tính vì ngân hàng này chưa công bố báo cáo tài chính.

Về cơ cấu nợ, nợ có khả năng mất vốn chiếm tỷ lệ lớn. Sau 9 tháng đầu năm, 12 ngân hàng "ôm" hơn 27,3 nghìn tỷ đồng nợ có khả năng mất vốn.

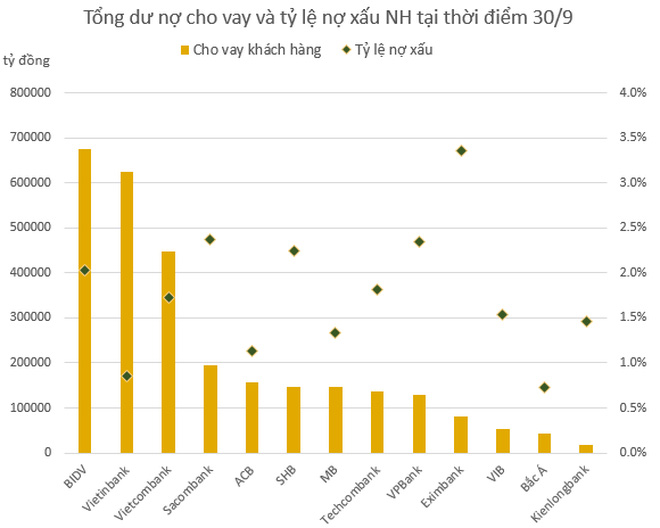

BIDV dẫn đầu về cho vay trên hệ thống hiện nay và cũng đang dẫn đầu về con số nợ xấu với hơn 13,6 nghìn tỷ đồng. Thực tế, ngân hàng nào cho vay càng nhiều thì rủi ro sẽ càng lớn, nợ xấu vì thế cũng phình to. Tuy nhiên, nếu so sánh cùng quy mô cho vay thì tại VietinBank, ngân hàng này có dư nợ cho vay đạt 625 nghìn tỷ đồng, thấp hơn một chút so với BIDV nhưng tổng số nợ xấu tại BIDV lại gấp 2,5 lần tổng số nợ xấu của VietinBank (5,4 nghìn tỷ đồng).

Tại Vietcombank, nợ có khả năng mất vốn cũng chiếm tỷ lệ lớn, trong tổng số nợ xấu của Vietcombank là 7.757 tỷ đồng (đầu năm là 7.137 tỷ đồng) thì nợ có khả năng mất vốn là 5.414 tỷ đồng, chiếm 70%.

Xếp sau 3 ông lớn ngân hàng này về giá trị tuyệt đối nợ xấu là Sacombank. Kết thúc quý III, Sacombank có tổng nợ xấu 4.620 tỷ đồng, trong đó nợ có khả năng mất vốn là 3.095 tỷ đồng. Nợ xấu tăng lên 2,4% so với mức 1,85% ở thời điểm đầu năm.

Trong khi hầu hết các ngân hàng công khai số liệu đều có tỷ lệ nợ xấu dưới 3% thì Eximbank là trường hợp ngoại đạo. Tính đến 30/9, Eximbank có 2.705 tỷ đồng nợ xấu. Trong đó, nợ có khả năng mất vốn là 1.079 tỷ đồng, tăng 35% so với đầu năm. Tỷ lệ nợ xấu của Eximbank chiếm 3,35% tổng dư nợ cho vay, tăng mạnh so với mức 1,85% ở thời điểm đầu năm, song đã là giảm so với thời điểm đột biến trong quý II lên tới 5,3%.

Một lưu ý khác về chất lượng tín dụng hiện nay, mặc dù các ngân hàng công bố tỷ lệ nợ xấu ở mức rất thấp, bỏ xa mốc an toàn 3% nhưng con số tuyệt đối không hề giảm và có trường hợp nợ có khả năng mất vốn còn chiếm hơn 96% tổng nợ xấu như tại ngân hàng Bắc Á.

Nhận định về nợ xấu hiện nay, Luật sư Trương Thanh Đức cho biết nhiều người đặt ra câu hỏi tại sao ngân hàng lại tạo ra nợ xấu kinh khủng như thế. Theo luật sư, các ngân hàng cần công bố nợ xấu cho xã hội hình dung, tỷ lệ nợ xấu được công bố chính thức luôn “nằm trong chuẩn đẹp”, số thực tế cao hơn nhiều. Chính vì con số công bố đẹp, dưới chuẩn cho phép, nên không ai cảm thấy cần phải xử lý “cục máu đông” này.

Theo tính toán của một chuyên gia tài chính ngân hàng, tỷ lệ nợ xấu hiện khoảng 7%.

Ông Nguyễn Đức Kiên - Phó Chủ nhiệm Uỷ ban Kinh tế của Quốc hội cho biết con số thật của nợ xấu hiện là 147 nghìn tỷ đồng, cộng thêm 160 nghìn tỷ nằm ở VAMC và báo cáo nội bảng tại các ngân hàng còn 140-145 nghìn tỷ có tiềm ẩn nợ xấu.

Còn theo số liệu của NHNN, tính đến thời điểm cuối tháng 8/2016, toàn hệ thống TCTD đã xử lý được 548,5 nghìn tỷ đồng nợ xấu, trong đó chủ yếu là do các TCTD tự xử lý là 57,2%, còn lại là bán nợ (bao gồm bán cho VAMC và tổ chức cá nhân khác) chiếm 42,8%.

Theo TS. Nguyễn Quốc Hùng, Chủ tịch Hội đồng thành viên VAMC, từ 2013 đến nay, VAMC đã mua được 25.062 khoản nợ tại 42 TCTD, với tổng dư nợ gốc 262.054 tỷ đồng, giá mua nợ là 227.848 tỷ đồng.

Về công tác thu hồi nợ, kể từ khi thành lập đến nay, VAMC đã phối hợp với các TCTD tổ chức thu hồi nợ đạt 37.983 tỷ đồng dưới nhiều hình thức thu hồi nợ như: bán nợ, bán TSĐB, … đạt tỷ lệ 15% dư nợ gốc nội bảng.

Mai Ngọc

Theo Thời đại