Điều gì xảy ra nếu Trung Quốc cổ phần hóa toàn bộ hệ thống doanh nghiệp nhà nước?

Có rất ít lãnh đạo Trung Quốc muốn bán đi các doanh nghiệp nhà nước – thứ được so sánh với những “viên kim cương trên vương miện”.

“Trung Quốc bắt buộc phải tư nhân hóa”, giáo sư Chen Zhiwu của ĐH Yale (Hoa Kỳ) và cũng là người nằm trong ban điều hành của PetroChina, nói. Là người tham gia điều hành một trong những doanh nghiệp nhà nước lớn nhất của Trung Quốc, ông quan sát thấy rằng do các doanh nghiệp nhà nước (SOE) thống trị ngành mà nó hoạt động, tài sản của nhà nước thường bị thất thoát vì các SOE chỉ chăm chăm phục vụ lợi ích của các lãnh đạo cũng như giới chính trị gia thay vì tìm cách hoạt động hiệu quả.

Ở Trung Quốc, chủ tịch của một số SOE thậm chí còn có cấp bậc cao hơn cả người đứng đầu cơ quan giám sát. Ủy ban quản lý và giám sát tài sản nhà nước (SASAC) – cơ quan chịu trách nhiệm quản lý các tập đoàn quốc doanh lớn – thường xuyên luân chuyển cán bộ giữa các SOE trong cùng 1 ngành (mà gần đây nhất là các ngành hàng không, năng lượng và ngân hàng). Đáng lẽ ra các SOE này phải cạnh tranh với nhau nhưng sự luân chuyển này khiến cuộc cạnh tranh trở thành một trò hề. Bên cạnh đó các SOE của Trung Quốc cũng hiếm khi bị “tuýt còi” vi phạm luật chống độc quyền.

40 năm sau khi cựu Chủ tịch Mao Trạch Đông – người đã “bóp nát” kinh tế tư nhân bằng chính sách quốc hữu hóa – qua đời, ngày nay Trung Quốc vẫn có tới 150.000 SOE. Rất nhiều trong số các công ty nổi tiếng nhất – từ China Mobile đến CITIC – là những công ty có trụ sở ở Trung Quốc nhưng lại đăng ký kinh doanh ở nước ngoài và niêm yết cổ phiếu trên sàn Hồng Kông. Các SOE này chiếm tới 20% trong danh sách 500 công ty lớn nhất thế giới do tạp chí Fortune công bố.

Có rất ít lãnh đạo Trung Quốc muốn bán đi các doanh nghiệp nhà nước – thứ được so sánh với những “viên kim cương trên vương miện”. Đa số từ chối các cải cách vì như vậy thì tầm ảnh hưởng của họ đối với nền kinh tế sẽ bị giảm sút. Tuy nhiên, với những hỗn loạn trên thị trường tài chính trong 1 năm vừa qua và sự vụng về trong điều chính chính sách, kịch bản Trung Quốc đẩy mạnh tư nhân hóa không còn là điều bất khả thi.

Theo Economist, có một số lực đẩy sẽ buộc Trung Quốc phải biến kịch bản nói trên trở thành sự thật.

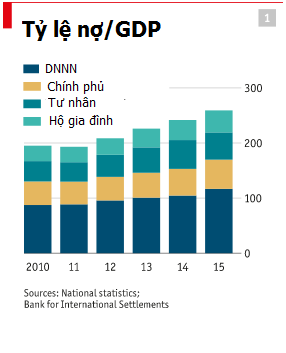

Trước hết, Trung Quốc đang phải trả một cái giá khá đắt để trợ cấp nguồn vốn giá rẻ cho các SOE làm ăn thua lỗ. Từ năm 1985 đến 2005, chính phủ nước này đã bỏ ra hơn 300 tỷ USD để trợ cấp cho những SOE lớn nhất. Kết quả là cũng chính những doanh nghiệp này trở thành những “quả bom nợ” trực chờ phát nổ. IMF tính toán rằng tỷ lệ nợ/vốn chủ sở hữu trung bình của các SOE đã tăng từ mức 1,3 của năm 2005 lên 1,6 trong năm 2014, trong khi tỷ lệ ở các doanh nghiệp tư nhân chưa đến 0,8 (năm 2014).

Tỷ lệ ROA (lợi nhuận/tổng tài sản) của các SOE cũng kém xa so với khối tư nhân và đang sụt giảm mạnh. Nền kinh tế chững lại hoặc một cú sốc tài chính khác xảy đến sẽ buộc các lãnh đạo Trung Quốc phải xem xét lại thái độ nước đôi đối với tư nhân hóa như hiện nay.

Nếu điều đó xảy ra, Trung Quốc cũng cần phải tránh một số sai lầm. Hành động nóng vội sẽ gây ra rất nhiều rủi ro. Ví dụ như ở Nga, đợt cổ phần hóa đầu tiên sau khi Xô Viết tan rã đã khiến một lượng lớn tài sản của nhà nước rơi vào tay những “bố già” biết tận dụng mối quan hệ.

Xét đến thực trạng hiện nay trong bộ máy chính trị Trung Quốc, The Economist cảnh báo rằng cổ phần hóa vội vã sẽ tạo ra những “bố già phiên bản Trung Quốc”, đó là nhóm con cháu của các lãnh đạo cấp cao.

Trung Quốc cũng có thể tự rút ra bài học cho chính mình từ những sự kiện lịch sử. Nước này bắt đầu cải cách kinh tế từ sau năm 1978, khởi đầu ở vùng nông thôn – nơi hầu hết mọi người đều sống trong nghèo đói. Tầng lớp kinh tế tư nhân bắt đầu xuất hiện, giá cả thị trường dần lấn át hệ thống giá cố định cứng nhắc.

Rất nhiều những hợp tác xã trì trệ (trong đó có Wanxiang – giờ là nhà sản xuất phụ tùng ô tô độc lập lớn nhất thế giới) được phép vận hành như một doanh nghiệp tư nhân.

Ít nhất thì quá trình “tư nhân hóa nông thôn” đã giúp xóa đói giảm nghèo và cùng với động thái mở cửa đón nhận dòng chảy vốn cũng như hàng hóa tạo nên tăng trưởng kinh tế và việc làm. Thế nhưng đột ngột đến những năm 1990, các cải cách bị đảo ngược và Trung Quốc lại chọn mô hình lấy kinh tế quốc doanh làm chủ đạo.

Trong quá khứ, đã nhiều lần khó khăn về kinh tế buộc các lãnh đạo Trung Quốc phải quay sang cầu cứu khu vực tư nhân. Cuối những năm 1990, làn sóng tư nhân hóa và tái cấu trúc lại xuất hiện và khiến hàng nghìn SOE nhỏ bé biến mất. Hàng chục triệu công nhân mất việc làm. Có thể đổ lỗi cho sự khốc liệt của nền kinh tế thị trường, nhưng giáo sư Yasheng Huang của ĐH MIT (Mỹ) cho rằng Trung Quốc đã mắc hai sai lầm lớn trong vụ này.

Đầu tiên, Trung Quốc quá “rón rén”. Tài sản được bán trong điều kiện không có khung pháp lý rõ ràng và hợp lý, dẫn đến phân quyền sở hữu tài sản không chính xác. Thứ hai, các lãnh đạo Trung Quốc vẫn lo sợ các lực đẩy của thị trường và do đó tư nhân hóa “không đến nơi đến chốn” nhằm mục đích giữ lại quyền lực chính trị.

Thậm chí mục tiêu của Trung Quốc là “kiểm soát những doanh nghiệp lớn chặt chẽ hơn và chỉ nhả ra những doanh nghiệp nhỏ”. Mục tiêu chính không phải là tăng hiệu quả của khu vực quốc doanh hay làm lợi cho người tiêu dùng bằng việc tạo ra môi trường cạnh tranh hơn. Thay vào đó mục tiêu là tạo nên những doanh nghiệp lớn hơn cả về quy mô và tầm ảnh hưởng đồng thời vẫn nằm trong bàn tay kiểm soát chặt chẽ của Chính phủ.

Có thể nhìn thấy điều này ở SASAC. Từ mức 7.100 tỷ nhân dân tệ trong năm 2003, tài sản của SASAC đã lên tới 21.000 tỷ nhân dân tệ năm 2009. Tính tổng 150.000 SOE ở Trung Quốc hiện nay, con số tăng lên hơn 100.000 tỷ nhân dân tệ.

Bởi vậy, rõ ràng là nỗ lực tư nhân hóa phải rất mạnh mẽ, dài hơi và minh bạch. Ví dụ, để hoàn thành kế hoạch tư nhân hóa các SOE trong ngành năng lượng, viễn thông và giao thông vận tải trong thập kỷ tới, Trung Quốc phải cho thị trường đủ thời gian để “hấp thụ” làn sóng vỡ nợ, bán hạ giá và sáp nhập. Kinh nghiệm của các nước khác cho thấy như vậy.

Một yếu tố quan trọng là quá trình tư nhân hóa cần đi kèm với cải cách hệ thống pháp luật và cải cách thể chế. Theo hai giáo sư Curtis Milhaupt (ĐH Columbia) và Zheng Wentong (ĐH Florida), Trung Quốc phải “chuyển hóa vai trò của nhà nước từ một thành phần tham gia thị trường thành người tạo ra những luật lệ trung lập và minh bạch cho thị trường”.

Những “siêu xác sống”

Milhaupt và Wentong cũng cho rằng kế hoạch sáp nhập các SOE để giảm số lượng từ khoảng 100 xuống còn 40 cũng giống như gộp những “xác sống” đơn lẻ thành 40 “siêu xác sống”, những công ty cồng kềnh và còn hoạt động không hiệu quả. Có thể tính độc quyền sẽ càng tăng lên.

Ít ai có thể hiểu về cải cách thị trường như Fred Hu. Ông hiện đang điều hành Primavera, một quỹ đầu tư ở Hồng Kông từng tham gia vào tham vọng thâu tóm tập đoàn khách sạn Starwood của tập đoàn bảo hiểm Anbang (Trung Quốc). Trước đó, khi còn làm ở IMF và Goldman Sachs, ông cũng chuyên nghiên cứu về Trung Quốc. Từ những kinh nghiệm đau thương, Hu rút ra kết luận rằng những cải cách nửa vời của Trung Quốc sẽ không đem lại hiệu quả gì.

Ông muốn Chủ tịch Tập Cận Bình theo đuổi quyết liệt kế hoạch “bán toàn bộ các SOE ra thế giới” trong 7 năm còn lại của nhiệm kỳ. Trung Quốc hãy lên kế hoạch công phu, thu hút được các nhà đầu tư chiến lược và cho một số cổ phần vào quỹ hưu trí quốc gia.

Hu cho rằng Trung Quốc hoàn toàn có thể làm được điều này ngay tại thị trường vốn nội địa. Nếu điều này thực sự xảy ra và đi kèm với cải cách thể chế, kinh tế Trung Quốc sẽ có một bước tiến rất lớn. Hu gọi đây là “cuộc đấu giá lớn nhất hành tinh”.

Thu Hương

Theo Trí thức trẻ/Economist